Dalam membangun usaha seringkali dihadapkan pada penentuan harga yang tepat. Hal ini disebabkan jika penetapan harga terlalu mahal akan berakibat produk yang dihasilkan tidak laku, sedangkan jika ternyata terlalu murah maka akan berakibat usaha akan mengalami kerugian. Oleh karena itu, penentuan harga perlu ditentukan secara cermat dengan memperhitungkan seluruh komponen biaya yang dibutuhkan dan prosentase keuntungan atau jasa yang diinginkan.

- Komponen biaya

Komponen biaya produksi secara garis besar terdiri dari 2 (dua) yaitu (a) modal tetap dan (b) biaya produksi, sebagai modal kerja.

a. Modal tetap

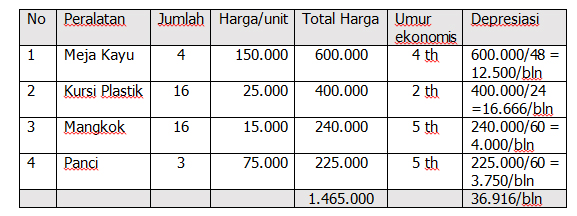

Modal tetap adalah keseluruhan dana yang digunakan untuk pembelian harta tetap, yang mempunyai manfaat berulang kali atau tidak habis sekali pakai. Modal tetap ini biasanya berupa peralatan atau asset yang penggunaannya dapat dilakukan berkali-kali. Modal tetap mempunyai umur ekonomis yang berbeda-beda sesuai dengan spesifikasi peralatannya. Oleh karena itu, perlu diperhitungan nilai depresiasi (penyusutan) setiap peralatan dalam modal tetap yang dibebankan dalam penentuan harga. Sebagai ilustrasi dapat diperiksa tabel di bawah ini.

Berdasarkan ilustrasi diatas dapat dinyatakan bahwa dalam pembelian harta tetap (modal tetap) setiap bulannya akan kehilangan nilai sebesar Rp. 36.916,-/bulan.

b. Modal Kerja

Merupakan keseluruhan dana yang digunakan untuk membiayai kegiatan operasional sehari-hari dan mempunyai manfaat hanya sekali saja. Modal kerja ini terbagi menjadi 2 (dua) yaitu biaya tetap (fix cost) dan biaya tidak tetap (variable cost).

a. Biaya tetap (fix cost)

Seluruh biaya yang dikeluarkan dengan jumlah biaya yang tetap dan tidak terpengaruh pada besar kecilnya produksi (gaji, sewa, pemeliharaan, penyusutan)

b. Biaya tidak tetap (variable cost)

Seluruh biaya yang dikeluarkan dengan jumlah yang berubah, tergantung dari besar dan kecilnya jumlah produksi (bahan baku, listrik, air, telp, upah borongan, dll)

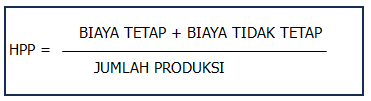

2. Penentuan Harga Pokok Produksi

Penentuan harga pokok produksi dirumuskan sebagai seluruh biaya yang digunakan dalam proses produksi barang dan jasa dibagi dengan kuantitas barang dab jasa yang dihasilkan. Dalam hal ini maka nilai depresiasi harus dimaksukan dalam biaya tetap, sehingga biaya penyusutan peralatan dalam modal tetap menjadi tanggungan konsumen.

Rumus penentuan harga pokok produksi :

3. Penentuan Harga Wajar

Harga wajar merupakan harga yang ditentukan berdasarkan nilai produksi ditambahkan dengan keuntungan yang diinginkan, pajak-pajak dan risiko yang mungkn terjadi. Nilai keuntungan secara resmi ditetapkan 10%, mengacu pada penawaran resmi pemerintah, namun biasanya tidak ada Batasan yang baku. Pajak-pajak diperhitungkan adalah pajak pertambahan nilai (PPN), sedangkan pajak penghasilan tidak diperkenankan masuk dalam komponen harga. Risiko perlu dioerhitungkan menyangkut Tingkat kerusakan dalam proses produksi. Biasanya, jika pelaku usaha mempunyai keahlian maka risiko akan semakin rendah dan harga akan menjadi lebih murah. Dalam konteks ini, maka penggunaan alat-alat yang canggih dengan presisi tinggi akan menghasilkan kualitas yang bagus dengan harga yang lebih murah.

Rumus pentuan harga Wajar :

4. Penentuan Harga Pasar

Dalam perekonomian dikenal hukum penawaran dan hukum permintaan yang saling berkaitan.

a. Hukum penawaran : harga yang lebih tinggi meningkatkan pasokan suatu barang ekonomi, sedangkan harga yang lebih rendah cenderung menguranginya. Hal ini menunjukan bahwa jika terjadi kenaikan harga suatu barang di pasaran maka produsen akan menawarkan barang dan jasa lebih banyak.

b. Hukum Permintaan : permintaan suatu produk atau sumber daya akan menurun seiring dengan naiknya harga, dan meningkat seiring dengan turunnya harga. Permintaan barang dan jasa akan semakin rendah manakala harga barang dan jasa mengalami kenaikan.

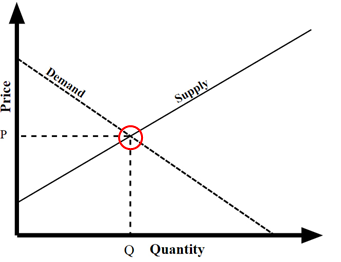

c. Harga pasar

Pada pasar sempurna, harga terbentuk berdasarkan penawaran dan permintaan (titik equilibrium) yaitu bertemunya penawaran dan permintaan.

5. Penutup

Penentuan harga jual sebaiknya mempertimbangkan perhitungan harga wajar agar tidak merugi dan tidak terlalu mahal. Namun demikian juga diperlukan pula memperhatikan harga pasar yang berlaku, agar tidak merugikan pihak lain.

Semoga bermanfaat….. (Andi Pramaria – Widyaiswara Ahli Utama Balatkop UKM NTB)